China fez pico e quem investe em emergentes deveria olhar para a Índia

Por que a estagnação chinesa e o avanço indiano redefinem o futuro dos mercados emergentes

:format(webp))

O premiê da Índia, Narendra Modi, cumprimenta o presidente da China, Xi Jinping, em Xangai (Indian Press Information Bureau /AFP)

:format(webp))

Colunista

Publicado em 26 de novembro de 2025 às 15h18.

Última atualização em 27 de novembro de 2025 às 20h48.

A China não só não passará os EUA, como corre o risco de ser ultrapassada pela Índia nas próximas décadas. O país foi contaminado com o vírus da “japanização”, cujas causas são a deflação persistente, o colapso demográfico e o consumo interno aquém do necessário para que a economia não dependa das contas externas. Já entre os sintomas, talvez o mais visível seja a prostração do PIB nominal em dólares.

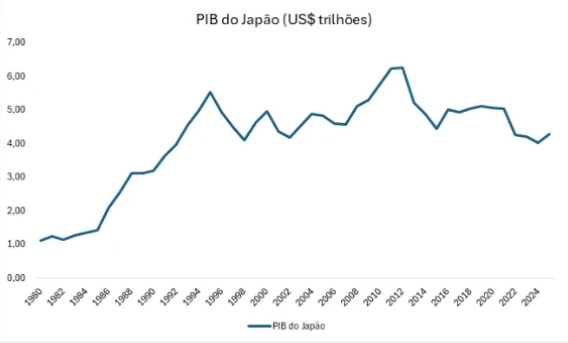

1-) Embora tenha tido vários anos de crescimento do PIB real nas últimas décadas, desde 1995 o PIB nominal do Japão praticamente parou de crescer.

É isso que acontece quando se entra em território de inflação zero ou negativa

Mesmo que um país cresça 1% em um ano, seu avanço nominal poderá ser zero, dependendo do tamanho da deflação. Não é por menos que, embora a China tenha crescido, em média, 5% desde o fim da pandemia, sua participação no PIB global caiu de 18,5% em 2021 para 16,5% no último ano.

Além disso, segundo o FMI, seu PIB nominal cresceu apenas 3% entre 2021 e 2024, de US$ 18,19 tri para US$ 18,75 tri. Já o PIB nominal indiano avançou 23%, de US$ 3,17 tri para US$ 3,91 tri. Mesmo com uma economia muito menor que a chinesa, a Índia agregou mais de US$ 700 bilhões ao seu PIB nominal, contra pouco mais de US$ 500 bilhões da China.

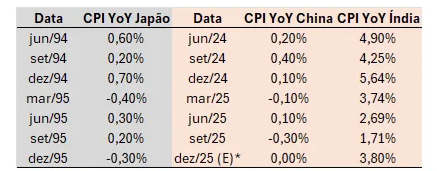

2-) A China tem deflação persistente, enquanto a Índia vive uma inflação saudável

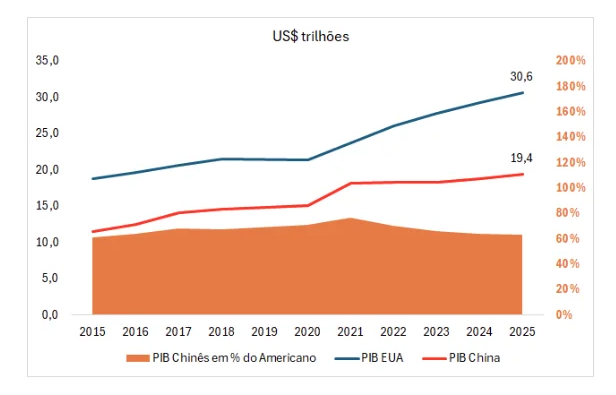

A mesma dinâmica consolida a liderança americana

Os EUA agora estão a uma distância de mais de US$ 10 trilhões dos chineses. Isso ocorre porque, além de terem vivenciado um período de crescimento econômico mais acelerado, os americanos enfrentam uma inflação moderada e persistentemente acima de 3%. Dessa forma, seu PIB nominal em dólares correntes tem crescido mais de 6% ao ano pós-pandemia, enquanto o chinês patina. Com efeito, o PIB chinês, que chegou a ser quase 80% do americano, caiu para cerca de 60% em 2024.

3-) O PIB dos EUA cresceu mais rápido que o chinês após a pandemia:

Ray Dalio está entre os grandes investidores que não achavam que isso aconteceria. Depois de criticar ferozmente os EUA em seus ensaios e fazer investimentos focados na China, o megainvestidor foi obrigado a encerrar sua posição chinesa após retornos míseros. Não obstante, Dalio também reforçou suas posições em ações americanas em 2025.

Vale a pena ver de novo?

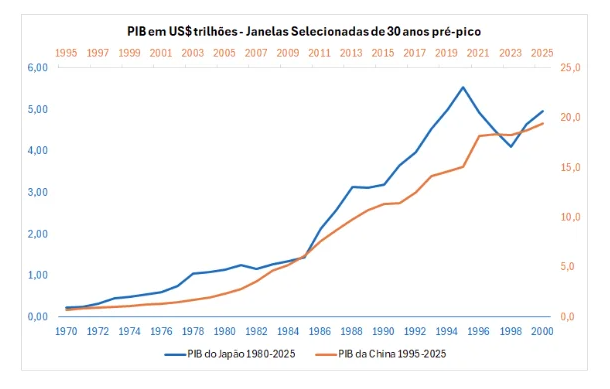

Para os céticos da ideia de que a China não terá o mesmo destino do Japão, o gráfico 4 abaixo mostra que os 30 anos que antecederam o pico do Japão se parecem muito com os últimos 30 anos da China.

4-) Crescimento explosivo passado pode não ser garantia de sucesso futuro

Mas como ter certeza de que a China continuará enfrentando a deflação?

A presença de dois elementos costuma ser sinal de inflação incurável. São eles: colapso demográfico e propensão cultural a consumir baixa.

No primeiro item a China tira nota 10, com uma das taxas de envelhecimento mais rápidas do mundo e já experimentando declínio populacional pelo 3º ano consecutivo. No segundo item, a China também parece tirar 10. A participação do consumo no PIB chinês está estacionada ao redor de 53% há mais de uma década e não há sinais de aumento. Nos EUA e na Índia, esse número é de cerca de 70%.

Entre excesso de consumo e excesso de oferta, resolver o primeiro problema costuma ser sempre mais fácil: criam-se fábricas ou importa-se mais. Porém, criar consumo é uma tarefa dificílima, ainda mais com uma população já em declínio.

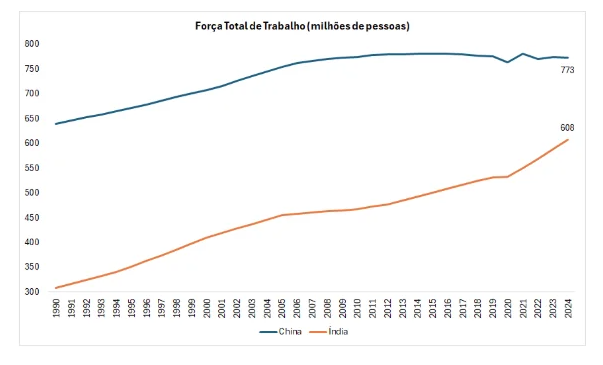

5-) A força de trabalho chinesa já começou a cair, mas a indiana segue subindo:

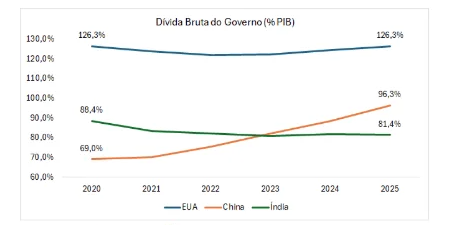

A cereja do bolo é o endividamento.

Se um país precisa escolher entre uma das doenças — inflação ou deflação — a primeira é a melhor escolha. Como o consenso é avaliar o endividamento de um país em percentual do PIB, se o PIB nominal não cresce pela inflação, o endividamento sobe. Se um país deve 100% do PIB, paga 2% de juros, tem 2% de inflação e 2% de crescimento, sua alavancagem cairá se não houver déficit. Porém, se houver deflação e crescimento nominal zero, a alavancagem explodirá.

6-) O pós-pandemia trouxe aumento rápido do endividamento chinês

Por fim, a variável que mais importa para os investidores também dá sinais de desgaste na China: a capacidade de gerar equity value, ou seja, lucro. Nos últimos cinco anos (desde 26 de novembro de 2020), a cesta de ações chinesas negociadas em dólares, o MSCI China, caiu 24%. No mesmo período, o MSCI India avançou 47%.

Nenhum dos dois é páreo para a subida de 85% do S&P 500 no mesmo período, é verdade. Os EUA seguem com os melhores fundamentos e, não por menos, dominam de longe a alocação das carteiras globais. Porém, para os investidores focados em emergentes, escolher a China em vez da Índia parece tão irracional quanto escolher o Japão em vez da China nos anos 1990. Com um agravante: o Japão estagnou econômica e demograficamente após se tornar um país de renda alta (US$ 44 mil per capita em 1995), enquanto a China colocou o pé no freio como um país de renda média-baixa (US$ 13 mil per capita em 2024).

A China fez pico. A Índia não.

*João Henrique da Fonseca: economista e sócio fundador da Azul Wealth Management (AWM), com mais de R$ 1,2 bilhão sob gestão. É formado em Ciências Econômicas pela Universidade Estadual de Campinas.