Economia brasileira seguiu aquecida em 2024, mas desafios fiscal e da produtividade permanecem

A economia brasileira voltou a registrar crescimento acima do esperado em 2024, de 3,4%. Para analistas, a boa notícia tem ressalvas: o risco fiscal e o debate eleitoral continuam à espreita

:format(webp))

Esplanada dos Ministérios, em Brasília: expansão dos gastos públicos nos últimos anos continua sendo uma das maiores incertezas para a política econômica (Rafa Neddermeyer/Agência Brasil)

:format(webp))

Editor de Macroeconomia

Publicado em 25 de setembro de 2025 às 22h00.

O dia 28 de novembro de 2024 ficará marcado no rol da história econômica brasileira. Naquela noite, o ministro da Fazenda, Fernando Haddad, anunciou em rede nacional um pacote de corte de gastos altamente aguardado pelo mercado. Até então, alertava-se sobre o risco fiscal do país e esperava-se uma conduta mais incisiva de contenção do governo. Haddad falou por alguns minutos e publicizou um corte de 70 bilhões de reais em dois anos. E trouxe uma surpresa: o governo se comprometeu a isentar o Imposto de Renda de quem ganhasse até 5.000 reais por mês (uma discussão que está em vias de ser votada no Congresso). Essa foi a senha para que a minguada confiança dos agentes de mercado com o governo fosse a seu pior momento.

Nas semanas seguintes, o dólar chegou a bater 6,19 reais — em um fenômeno até hoje pouco entendido entre analistas de mercado, mas certamente motivado pela falta de confiança —, e a precificação das taxas de juros futuros, os DI, dispararam. Em setembro de 2025, o país convive com uma Selic de 15% ao ano, num esforço do Banco Central de conter a inflação, e com a desconfiança da solidez fiscal do país. Na prática, vivemos até hoje um ano que não terminou — e que aponta para um desafio estrutural da nossa economia.

“A sociedade está com dificuldade- de achar equilíbrio entre um crescimento econômico que garanta melhoria de consumo e ganhos de bem-estar aos mais desfavorecidos e, ao mesmo tempo, gere juros baixos e sustentabilidade”, diz Samuel Pessoa, pesquisador associado do Instituto Brasileiro de Economia (Ibre) da Fundação Getúlio Vargas (FGV) e sócio do Julius Baer Family Office.

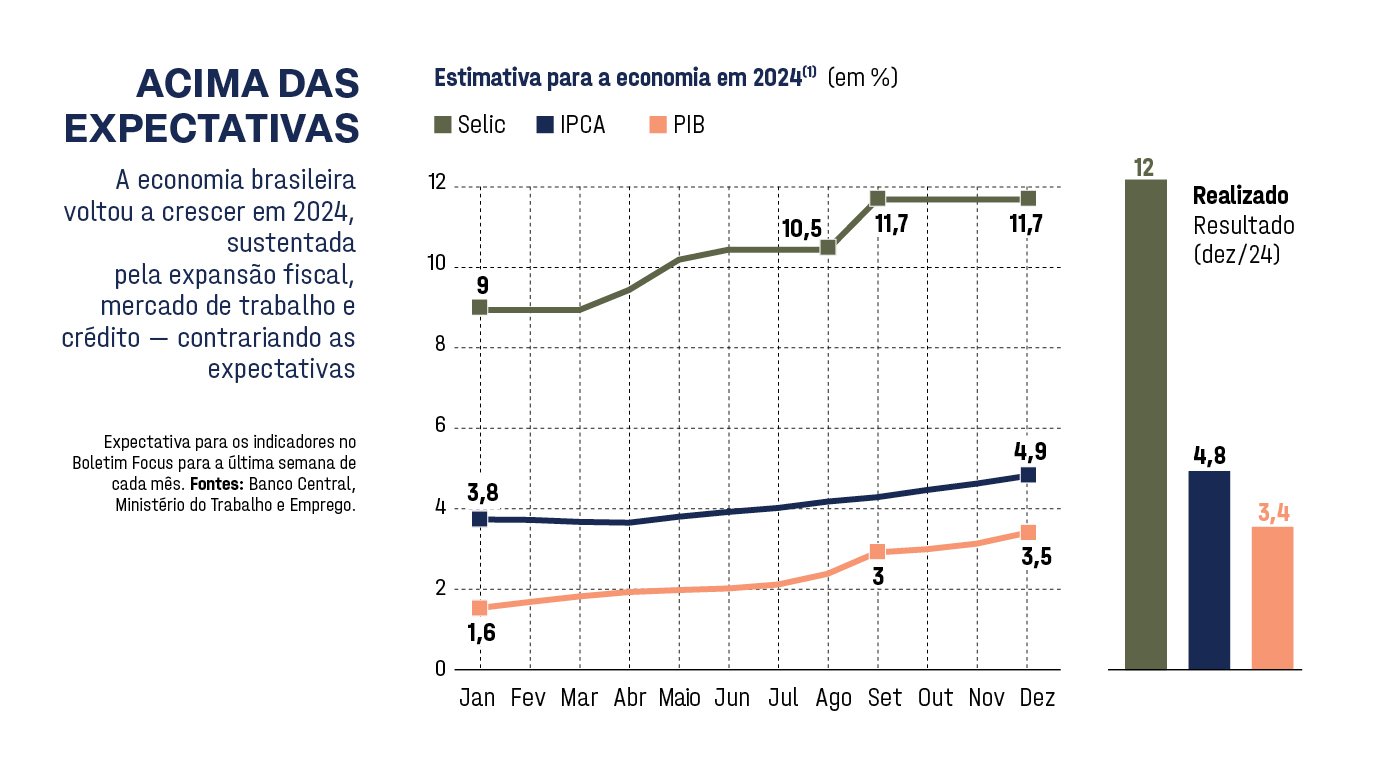

Esse ceticismo se confundiu com o desempenho da atividade econômica. Em janeiro, a expectativa do mercado era de um crescimento de 1,6%. Como acontece desde 2021, o dado veio além do esperado: 3,4% de alta em 2024, marcando dois anos seguidos de crescimento acima dos 3%.

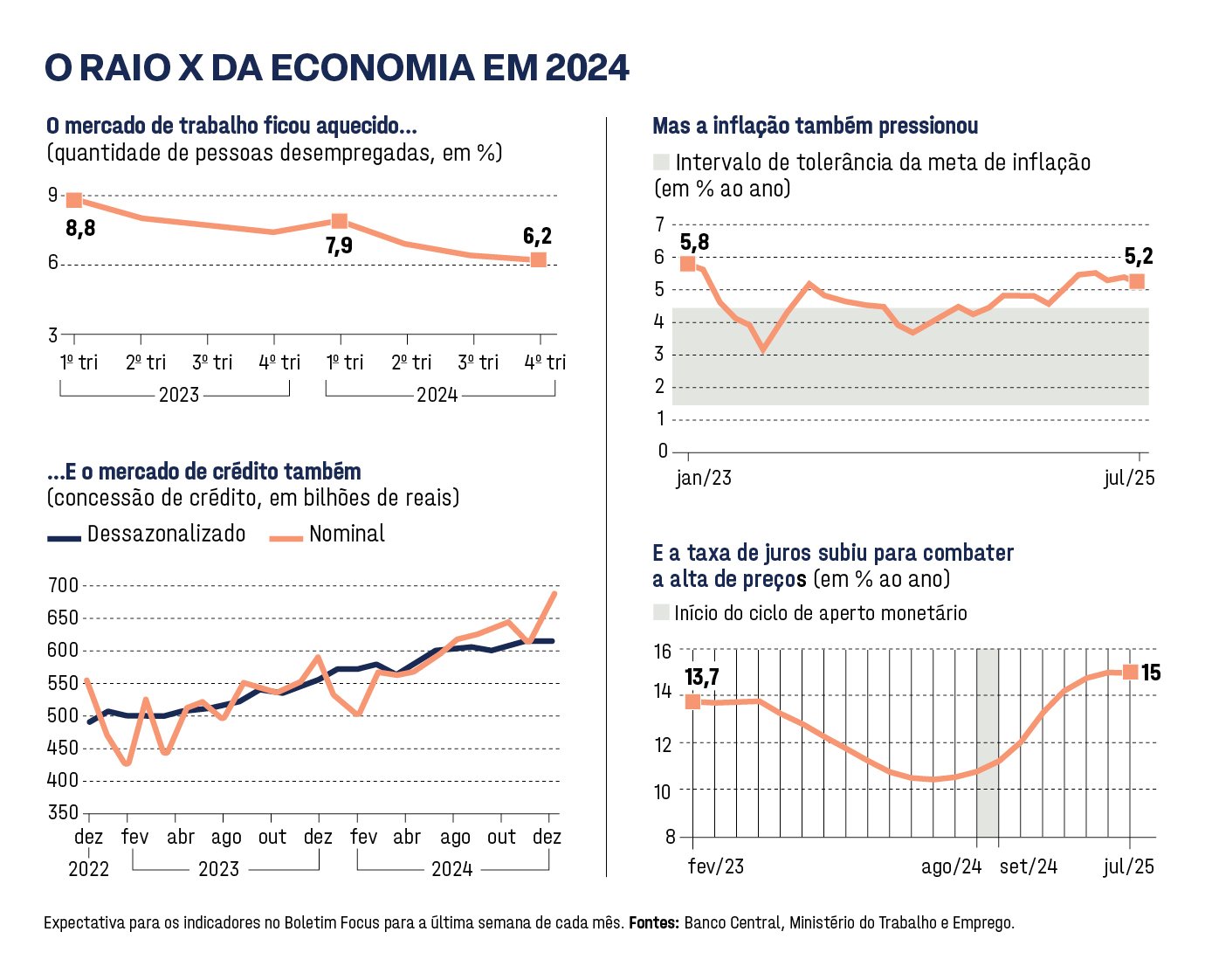

Esse resultado foi motivado pela expansão fiscal do governo, pela resiliência do mercado de trabalho e pela expansão do crédito no país, segundo economistas. Se crescer mais é bom, o importante é que esse movimento aconteça em bases sustentáveis e com a inflação comportada — ou dentro da meta estipulada, que prevê um intervalo de tolerância entre 1,5% e 4,5%.

No ano passado, o IPCA dos 12 meses anteriores, dado oficial da inflação, ultrapassou de forma persistente a meta de outubro a dezembro — um comportamento que se repetiu em 2025, quando até aqui todos os meses registraram uma alta em 12 meses acima da meta.

“A economia teve um desempenho muito forte”, diz Andrea D’Amico, CEO da Buysidebrazil Consultoria Econômica. “A expansão fiscal explica uma parte da surpresa com a atividade. Outra surpresa vem do crédito, que cresceu muito tanto na pessoa física quanto na jurídica, além da própria resiliência do mercado de trabalho.”

Fernando Haddad, ministro da Fazenda: em coletiva, ele teve de explicar o anúncio de pacote de corte de gastos e da isenção do Imposto de Renda que causou polvorosa no mercado (Fabio Rodrigues-Pozzebom/Agência Brasil)

Essas pressões inflacionárias mudaram a condução da política monetária, a cargo do Banco Central. Ao longo do ano, o BC alterou drasticamente sua conduta. A Selic caiu de 11,25% ao ano em janeiro para 10,5% em julho. Esse ciclo, porém, mudou completamente a partir de setembro, quando o Comitê de Política Monetária (Copom) iniciou um aperto monetário de olho na inflação que já crescia, em especial por causa das expectativas futuras, que estavam desancoradas, na linguagem econômica.

Em dezembro, a taxa de juros finalizou o ano em 12%, numa alta de 0,75 ponto percentual — com sinalização de duas altas de 1 ponto percentual nas primeiras reuniões de 2025. “Houve um reconhecimento de que a atividade estava mais forte, e isso acabou pressionando também a inflação de serviços”, diz D’Amico.

Isso se somou a um cenário externo adverso. Ao longo do ano, o DXY, índice que compara o dólar americano com uma cesta de moedas fortes, subiu de 102,4 dólares em janeiro para fechar o ano em 108,9 dólares. A alta mostra a valorização da moeda dos Estados Unidos e, em consequência, o enfraquecimento das emergentes. E o real foi fortemente impactado. “No nosso caso, pelo fato de termos a fragilidade fiscal, acabamos sendo bastante penalizados por essa dinâmica de um dólar mais forte”, afirma D’Amico.

Nas contas do BTG Pactual (do mesmo grupo de controle da EXAME), houve uma depreciação cambial de 25% do real até a segunda semana de dezembro de 2024. “A perspectiva de crescimento contínuo da dívida pública elevou o risco fiscal e contribuiu para uma depreciação cambial significativa ao longo do ano”, afirmou o banco na ocasião. Algumas instituições chegaram a projetar que 1 dólar seria cotado a 7 reais em 2025.

Nos EUA, mais especificamente, o ano também foi marcado pela quebra de expectativas sobre o corte de juros. No início do ano, o Goldman Sachs, por exemplo, esperava cinco cortes no ano, o primeiro deles em março. Na realidade, os dados da inflação americana vieram pressionados até abril, o que atrasou esse processo.

Em setembro, o Fed (o banco central americano) fez o primeiro de seus três cortes, que baixaram a taxa de juros por lá de 4,75% a 5% para 4,25% a 4,5%. Com menos cortes por lá — e taxas mais altas —, a atratividade de mercados emergentes ficou menor.

Além disso, o país elegeu Donald Trump para novo mandato de presidente no ano passado, uma eleição que ampliou significativamente a incerteza geopolítica. Num primeiro momento, apostou-se em uma gestão que entregaria o que prometeu, o que animou o mercado. Neste ano, porém, ficou claro, com a guerra tarifária, que Trump está disposto a mudar o cenário de comércio global.

O cenário externo adverso adiciona complexidade ao trabalho que o governo “contratou” nos primeiros dois anos de gestão — e que terá de ser feito em 2025 e 2026. No ano passado, o gasto primário real cresceu 5,5%. “Em 2023, tomando como base 2022, cresceu 8%, depois 5,5%, e neste ano está crescendo 1,5%”, diz Pessoa.

Ou seja, a gestão de Lula acelerou os gastos nos dois primeiros anos — e deixou alguns “restinhos” para este e o próximo, como o vale-gás, o consignado privado, a isenção do imposto de renda para quem ganha até 5.000 reais. “É como se o governo dissesse: ‘Quero colocar os pobres no orçamento, mas não tenho carga tributária suficiente’. Então, faz as políticas e ‘segura’ a economia do juro”, afirma o sócio do Julius Baer.

É uma forma de desacelerar a economia mantendo um mix de gastos e de atender as pessoas com as políticas públicas selecionadas. Para ele, a boa notícia é que as políticas fiscal e monetária estão “em sintonia” neste momento para tentar produzir um “pouso suave” para a economia brasileira. “Mantém-se a economia aquecida, mas se reduz a sua velocidade”, diz Pessoa. “É uma operação superdifícil que eles estão fazendo e tem chance de dar certo.”

Tudo isso, porém, vem com um preço. E um preço que o mercado captou no fatídico dia 28 de novembro do ano passado. “O efeito colateral disso é o aumento da dívida pública”, afirma Pessoa. Em 2024, a Dívida Bruta do Governo Geral (DBGG) fechou em 76,5% do PIB — ante 73,8% em 2023. É o ritmo de crescimento que preocupa.

Em julho deste ano, o Ministério da Fazenda revisou suas estimativas e atrasou o pico da DBGG para 2028, quando atingiria 84,3% do PIB. A previsão anterior era que estivesse em 81,6% neste ano. É esse comportamento da trajetória da dívida — talvez um dos jargões mais repetidos na cobertura -econômica brasileira — aliado a uma inflação resistente, especialmente a de serviços, que reforça a tese de um ciclo de juros altos.

“E esse ciclo muito longo de juros altos vai machucando o balanço do setor privado”, diz Pessoa. “Você vai prometendo o futuro, e o setor privado vai ficando intimidado.”

Operário da Usaflex, no Rio Grande do Sul: um dos drivers do PIB acelerado foi o mercado de trabalho, que se manteve resiliente e com menores níveis da taxa de desemprego (Leandro Fonseca /Exame)

Neste ano, o Brasil vive certa calmaria na seara econômica. Na avaliação de Fabio Kanczuk, ex-diretor de Política Econômica do Banco Central e diretor de macroeconomia do Asa Investments, o arrefecimento recente da inflação está atrelado à desvalorização do dólar — o real valorizou mais de 15% de janeiro a meados de setembro de 2025. “A queda do dólar de 6,20 para 5,30 reais tem um belo efeito na inflação”, diz.

Mas essa tranquilidade no campo econômico contrasta com a intensidade do noticiário político.

Na prática, o cenário eleitoral de 2026 foi antecipado, seja pelo governo, seja pelas expectativas do mercado. E uma parte desse futuro será construída a partir da decisão do ex-presidente Jair Bolsonaro, de quem ele apoiará em 2026 — se alguém de sua família, como Michelle Bolsonaro, ou o governador de São Paulo, Tarcísio de Freitas. Bolsonaro está inelegível e, recentemente, foi condenado a 27 anos de prisão pelo Supremo Tribunal Federal. “Fica esse cenário que parece de calma, mas, a depender da decisão de Bolsonaro, são caminhos totalmente diferentes”, diz Kanczuk.

Donald Trump eleito nos EUA: em 2024, os eleitores americanos deram nova chance a Trump na Presidência, uma escolha que pressionou a inflação do país e a perspectiva dos juros em 2025 (Tayfun Coskun/Anadolu/Getty Images)

A discussão eleitoral, que domina o debate desde 2024 e permanecerá assim até outubro de 2026, trava, porém, outros pontos que precisam ser debatidos na economia. Do ponto de vista estrutural, o Brasil tem uma taxa de crescimento da produtividade relativamente baixa e vive um problema fiscal crônico.

“E isso significa que a política fiscal é insustentável. E o problema disso é que, dado que é insustentável, haverá correção à frente”, diz Pessoa. “Como ninguém sabe como se dará isso, há uma fonte de incerteza imensa, que impede que tenhamos um ciclo longo de crescimento.”

A discussão não é simples. Mas dar as bases do debate para um ciclo longo de crescimento em um país que envelhece rapidamente e precisa produzir mais riqueza para distribuí-la é um excelente primeiro passo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))