:format(webp))

Panorama Econômico

Publicado em 14 de julho de 2025 às 18h46.

Por João Marcos da Cunha Di Giacomo*

Poupança, CDBs, LCIs, LCAs, Tesouro Selic, Tesouro IPCA, PGBL, VGBL, fundos de renda fixa, fundos multimercado, fundos de ações, ações, derivativos, ETFs, FIIs, criptoativos, private equity, COE, etc...

Quantos e quais desses ativos você conhece? Melhor: quantos e quais desses ativos você domina e utiliza com segurança na sua carteira de investimentos, com consideráveis chances de sucesso?

Claro que alguns vão dizer que estudam, entendem e conduzem de maneira adequada suas próprias carteiras. Além disso, não se trata aqui de querer simplificar algo que não é simples, mas de buscar outros caminhos de entendimento.

Comecemos do básico: para se tornar um investidor, antes você precisa ser um poupador. Gaste menos do que ganha! Esta é a única forma de começar a acumular dinheiro. Se você já deu esse passo — talvez o mais difícil —, as coisas vão ficar mais claras.

Antes de pensar em produtos financeiros, você precisa pensar no tipo de utilização que pretende dar ao seu dinheiro — ou melhor, aos seus dinheiros.

Vamos “carimbar” os dinheiros para ir completando as 3 caixinhas?

Os primeiros recursos acumulados devem ser direcionados para a chamada liquidez de emergência (caixinha 1). De acordo com sua fase de vida, status familiar e tipo de renda, sua caixinha 1 deve contemplar algo da ordem de 6 a 12 meses do seu custo fixo. Ou seja, se sua vida custa, em média, R$ 30 mil por mês, sua caixinha 1 deve ter algo entre R$ 180 mil e R$ 360 mil. Além disso, como os ativos que irão “rechear” a caixinha 1 serão ativos de curto prazo, você deve refletir sobre seus planos pessoais para os próximos 2 anos, como trocar de carro, viajar, reformar a casa, dar uma festa ou outros anseios que estejam em seus planos para esse período. Feita essa reflexão, você deve avaliar os custos desses anseios, ver se cabem no seu bolso e somá-los à sua liquidez de emergência, para examinar com mais critério o total a ser provisionado na caixinha 1.

Em termos práticos, vamos a um exemplo: acho que 6 meses de liquidez de emergência me bastam, portanto R$ 180 mil. Além disso, as únicas despesas que estão no meu radar são trocar de carro e pintar meu apartamento. Meu carro vale R$ 100 mil e o novo custará por volta de R$ 220 mil, portanto devo gastar essa diferença de R$ 120 mil, e a pintura do apartamento ficará em torno de R$ 35 mil entre material e mão de obra.

Conclusão: minha caixinha 1 deverá contemplar, pelo menos, esta soma: 180 + 120 + 35 = R$ 335 mil.

Acontece que consegui juntar mais do que isso — tenho um milhão de reais para investir. Preciso fazer uma alocação inteligente dos meus recursos.

Daqui para frente, a reflexão requer um pouco mais de profundidade. Para tanto, é prudente se conhecer um pouco melhor.

Os custos de uma universidade para seus filhos podem ser algo impactante em um período determinado da vida. Não é incomum, em países mais desenvolvidos, pessoas fazerem investimentos específicos para os estudos dos filhos. A depender da idade deles, este pode ser um dinheiro típico a ser “carimbado” na caixinha 2. Anseios como casas de praia ou campo, bem como aquele sonho de um projeto de empreendimento pessoal, desde que previstos para um prazo entre 2 a 5 anos, também podem estar incluídos nesta caixinha.

No nosso exemplo, orcei a média do custo de algumas universidades e cheguei a aproximadamente R$ 100 mil por ano, totalizando R$ 400 mil. Sabendo que meu filho tem apenas 13 anos e que usarei esses recursos dentro de 5 anos, acho prudente provisionar algo da ordem de R$ 300 mil na caixinha 2, até porque estou prevendo um ganho real de aproximadamente 5% ao ano.

Achei interessante também provisionar mais R$ 240 mil na caixinha 2 para eventualmente trocar de apartamento ou comprar um terreno na praia. Totalizando, portanto, R$ 540 mil na caixinha 2.

Nesta medida, já utilizei R$ 335 mil na caixinha 1 e R$ 540 mil na caixinha 2.

Os R$ 125 mil restantes irão para a caixinha 3 — ou seja, recursos para começar a montar minha aposentadoria.

Se a caixinha 1 é a da liquidez e compreende de 0 a 2 anos, a caixinha 2 é a de desenvolvimento e compreende de 2 a 5 anos. A caixinha 3, por sua vez, é a caixinha do legado, abrigando os ativos acima de 5 anos.

Já já vou te dizer quais daqueles produtos lá em cima se enquadram em cada uma dessas caixinhas, mas antes disso, vou te falar das características gerais de cada uma.

Caixinha 1: tem como benchmark o CDI, sem volatilidade, com liquidez imediata. Se e quando você precisar do dinheiro, ele estará lá, à sua disposição. A cada dia o valor sobe um pouquinho. Não tem susto.

Caixinha 2: tem como benchmarks o CDI, o IHFA e o IMAB, entre outros. Já apresenta certa volatilidade. Podem ocorrer períodos com retornos abaixo do benchmark, sobretudo em janelas de prazo inferiores a 2 anos, com liquidez variando conforme o produto. Em compensação, em prazos mais longos, tendem a entregar mais rentabilidade que a caixinha 1.

Caixinha 3: tem como benchmark o índice Bovespa. Apresenta maior volatilidade, podendo haver oscilações maiores, especialmente em períodos inferiores a 5 anos. A liquidez varia conforme o produto e, em janelas mais longas (ainda mais do que as da caixinha 2), tendem a entregar mais rentabilidade.

Quanto maior o percentual da carteira destinado à caixinha 3, mais a carteira irá oscilar. Quanto maior o percentual destinado à caixinha 1, mais estável será seu comportamento. Por consequência, a caixinha 2 terá um comportamento intermediário em termos de oscilação. A distribuição dos recursos entre as 3 caixinhas é uma reflexão séria entre ambição por ganhos, coração e estômago. Nem todos têm facilidade de abrir o extrato e ver um saldo menor hoje do que ontem. A caixinha 3, em alguns momentos, trará isso com certeza. É preciso saber exatamente onde se pretende chegar no longo prazo.

Que conclusões podemos tirar até aqui?

· Preciso me conhecer bem.

· Devo saber me planejar.

· Saber com clareza o que eu preciso, o que quero e o que posso financeiramente.

· Conhecer bem o comportamento de cada caixinha.

· Saber que um bom investidor deve ser paciente e disciplinado.

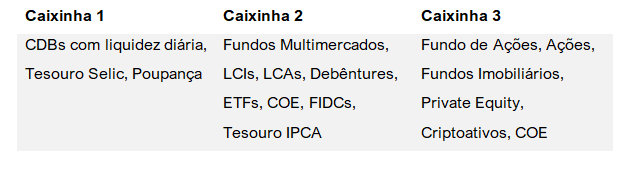

Por fim, vamos encaixar cada ativo em sua respectiva caixinha:

Ao examinar oportunidades de investimentos, antes de saber se determinado ativo é de boa qualidade ou oferece bons ganhos, preciso saber se ele serve aos meus propósitos ou não. De nada adianta quebrar a cabeça examinando um produto da caixinha 2 ou da caixinha 3, por exemplo, se o que estou buscando é um produto da caixinha 1.

Antes de examinar as características específicas de produtos financeiros, preciso pensar no que busco para minha vida — e para a vida da minha família — exatamente.

*João Di Giacomo é sócio fundador da CX3 Consultoria e Gestão de Investimentos. Bacharel em Filosofia pela PUC, com especialização em psicologia simbólica junguiana. Mais de 40 anos de experiência no mercado financeiro.