Isenção do IR até R$ 5 mil: Lira amplia desconto e não inclui alternativa ao IOF em parecer

Segundo o relator, a mudança permitirá que quase 500 mil pessoas adicionais sejam beneficiadas

:format(webp))

Deputado Arthur Lira: relator do projeto de isenção do IR até R$ 5 mil apresentou seu parecer nesta quinta, 10 (Marina Ramos/Agência Câmara)

:format(webp))

Redatora

Publicado em 10 de julho de 2025 às 17h55.

Última atualização em 10 de julho de 2025 às 18h10.

O deputado Arthur Lira (PP-AL) publicizou e apresentou um parecer favorável ao projeto de lei que eleva o limite de isenção do imposto de renda para contribuintes com renda mensal de até R$ 5 mil, a partir de 2026.

O texto amplia o alcance do desconto no imposto para quem recebe até R$ 7,35 mil por mês, superando a proposta original do governo, que previa redução para rendimentos de até R$ 7 mil. Segundo o relator, a mudança permitirá que quase 500 mil pessoas adicionais sejam beneficiadas.

"Esse projeto não tem interesse arrecadatório e, se depender do nosso interesse, não terá", disse Lira durante sessão da comissão especial da Câmara que trata do tema.

O texto não incluiu fontes alternativas às perdas fiscais do Executivo com o imbróglio do Imposto sobre Operações Financeiras (IOF). Na última semana, se especulou que Lira poderia incluir fontes de arrecadação que cobrissem a menor arrecadação, o que não se concretizou. A ideia de incluir tributos sobre investimentos ou apostas online foi deixada de fora.

Imposto mínimo sobre altas rendas é mantido

O relatório mantém a criação do Imposto de Renda Pessoa Física Mínimo (IRPFM), que incide sobre contribuintes com renda superior a R$ 600 mil por ano.

A alíquota mínima será de 10%, seguindo modelo proposto originalmente pelo governo.

A medida tem como objetivo corrigir distorções na arrecadação, já que, segundo o Ministério da Fazenda, esse grupo de alta renda tem uma carga efetiva de apenas 2,5%, abaixo da média paga por profissionais assalariados.

Lira chegou a considerar uma redução na alíquota para 8% ou 9%, e assim tornar o projeto neutro do ponto de vista fiscal. No entanto, após críticas sobre possível flexibilização para as camadas de maior renda, o relator optou por manter os 10% e usar o superávit previsto para ampliar o alcance da redução do imposto para faixas intermediárias.

Compensação a estados e municípios

Uma das novidades do parecer é a inclusão de um artigo que prevê compensação financeira a estados e municípios, caso haja perda de arrecadação decorrente da nova faixa de isenção. O ressarcimento será feito por meio dos repasses do Fundo de Participação dos Estados (FPE) e do Fundo de Participação dos Municípios (FPM).

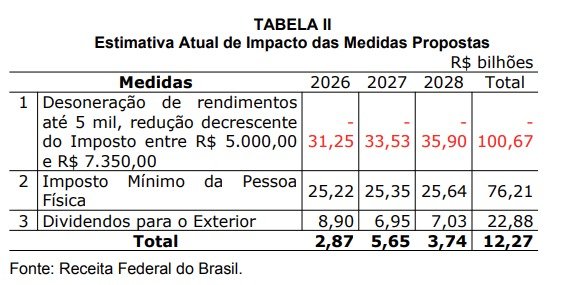

Segundo o relator, o impacto estimado da ampliação da isenção é de R$ 25,8 bilhões em 2026, mas as medidas de compensação — como o IRPFM e a tributação de dividendos remetidos ao exterior — devem gerar R$ 34,1 bilhões no mesmo ano. No total, até 2028, o superávit esperado com as mudanças no relatório é de R$ 12,27 bilhões (veja tabela abaixo).

Esse valor poderá ser usado para cobrir eventuais perdas de entes subnacionais.

Outros ajustes e tramitação

O relatório também trouxe ajustes técnicos, como a explicitação do uso da tabela progressiva mensal e anual, a ampliação da definição de rendimentos sujeitos ao IRPFM e a exclusão da chamada “válvula de escape” para restituição do imposto sobre dividendos.

Lira argumentou que a devolução seria inviável do ponto de vista técnico, por depender de informações protegidas por sigilo fiscal.

Exclusão de redutor sobre dividendos

O relator também decidiu retirar do texto a possibilidade de restituição parcial do IR sobre dividendos. O governo havia proposto uma “válvula de escape” que permitiria abatimentos se o contribuinte comprovasse que a empresa distribuidora do lucro já havia pago a carga tributária integral.

Segundo Lira, essa medida dependeria de dados protegidos por sigilo fiscal e não seria operacionalizável, o que resultaria em um sistema pouco transparente.

Próximos passos na tramitação

O parecer foi apresentado na Comissão Especial da Câmara nesta quinta-feira, 10, mas ainda não foi votado. Houve pedido de vista coletivo, e a expectativa é que a votação ocorra na próxima terça-feira, 15.

O governo tem interesse em aprovar a proposta ainda antes do recesso parlamentar, que começa em 18 de julho. Caso o cronograma atrase, a votação no plenário poderá ocorrer apenas em agosto.

Para que a nova regra de isenção entre em vigor em janeiro de 2026, como deseja o governo, é necessário que o projeto seja aprovado ainda em 2025, conforme determina o princípio da anterioridade tributária.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))