Buscas por financiamento de carros disparam: quais os cuidados na hora de parcelar um veículo?

Parcela mais baixa parece caber no orçamento, mas pode estar comprometendo mais renda do que deveria

:format(webp))

Carros: financiamento pode ser uma opção para adquirir um veículo, mas é preciso cuidado (Agência Brasil)

:format(webp))

Repórter de finanças

Publicado em 7 de outubro de 2025 às 11h16.

Última atualização em 7 de outubro de 2025 às 16h50.

O carro continua sendo um objeto de desejo dos brasileiros — ao menos é isso o que os números apontam. Mas a alta da renda não acompanha a dos preços dos veículos. Mesmo em um cenário de juros altos, o financiamento é, muitas vezes, a única opção para comprar um automóvel.

Um estudo da Webmotors mostrou que as buscas online por financiamento de veículos cresceram 50% em um período de 12 meses até junho deste ano, ultrapassando a marca de 16 milhões de pesquisas no período.

Palavras-chave relacionadas ao tema, como “financiadora de carros”, que também cresceu 50%, e “simular financiamento de carro”, que subiram 22% nas buscas, corroboram com a dinâmica desse mercado, que registrou uma alta de 14,1% nas vendas em 2024, segundo a Anfavea.

Na avaliação de Mariana Perez, CPO da Webmotors, os números apontam para o comportamento dos consumidores que estão procurando comprar ou trocar de carro.

“A demanda por informações detalhadas revela pessoas mais conscientes e preparadas. Elas utilizam a internet para entender, comparar e simular, ganhando autonomia e segurança na hora de fazer a escolha e fechar o negócio.”

O interesse por crédito automotivo não se limita aos carros novos. As buscas por “financiamento de moto sem entrada” cresceram 52% no período estudado. A pesquisa por “refinanciamento de carro”, por sua vez, avançou 83% e cresceu 22% no segundo trimestre deste ano, na comparação anual.

Já o termo “como declarar financiamento de carro no imposto de renda” disparou 200% no intervalo de 12 meses, evidenciando um público mais atento aos detalhes financeiros e fiscais das operações de crédito.

Armadilhas do financiamento

Uma das dicas primordiais dos planejadores financeiros é a avaliação do Custo Efetivo Total (CET) da compra, que abrange, além do valor principal, tarifas, seguros, juros, manutenção, depreciação e valor futuro do veículo. Embora prazos mais longos reduzam o valor das parcelas, isso também aumenta o custo efetivo do financiamento.

“Outro ponto é avaliar se o carro é necessidade ou desejo”, aponta André Bobek, especialista em planejamento financeiro e fundador da Mhydas Planejamento Financeiro.

Se a compra for por necessidade, como no caso de quem depende do veículo para o trabalho, o recomendado é planejar uma aquisição compatível com o orçamento, sem comprometer o futuro financeiro.

Se for por desejo, é preciso ter ainda mais cautela para não gerar endividamento.

Vale sempre considerar carros mais acessíveis, com boa valorização na revenda e manutenção econômica, evitando prazos de financiamento muito longos. O objetivo deve ser manter o equilíbrio financeiro, e não apenas ajustar a parcela ao bolso.

“O financiamento acaba sendo a única alternativa para grande parte das pessoas, mesmo que o custo efetivo total (CET) dobre ao longo do tempo. A decisão costuma ser emocional, e não racional: o consumidor olha para o valor da parcela, e não para o custo total do crédito.”

Segundo o especialista, o ideal é que todos os custos relacionados ao carro (financiamento, seguro, combustível, manutenção e depreciação) não ultrapassem 20% da renda líquida familiar.

“Muitas pessoas cometem o erro de calcular apenas o valor da parcela, mas o correto é considerar todo o conjunto de despesas. Por exemplo: se uma família tem renda líquida de R$ 5 mil, o custo total do carro (não só o financiamento) deve ficar no máximo em R$ 1 mil por mês.”

Quanta custa um carro 0 km?

O rendimento médio real habitual dos trabalhadores chegou a R$ 3.484 no trimestre encerrado em julho deste ano, alta 1,3% em relação ao mesmo período de 2025. Em 12 meses, o crescimento do rendimento foi de 3,8%, segundo dados da Pesquisa Nacional por Amostra de Domicílios (Pnad) Contínua, divulgada no dia 16 de setembro de 2025.

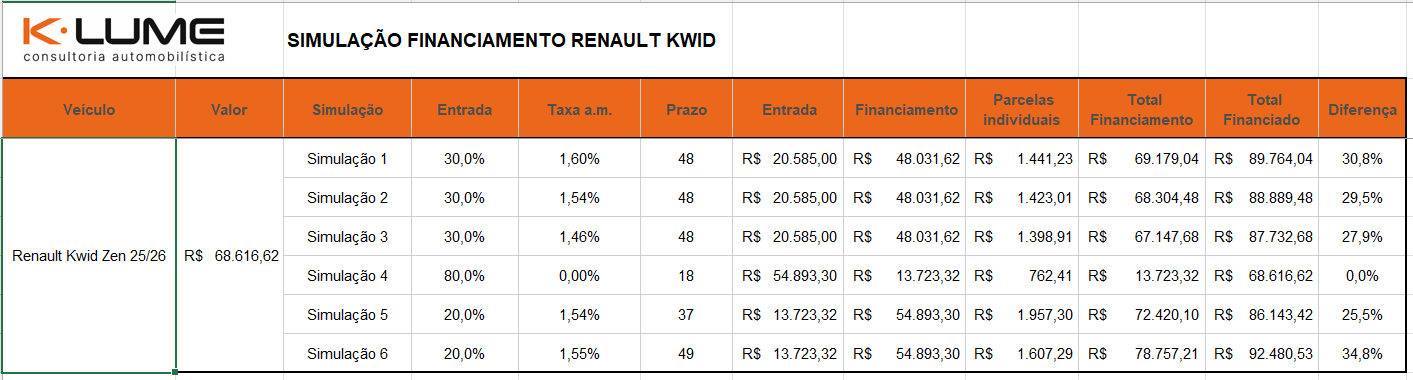

O preço do carro popular mais barato encontrado hoje no mercado é do modelo 0 KM Renault Kwid, na versão Zen. Da tabela FIPE de R$ 78.690, ele diminui para R$ 68.616,62 abatendo-se os impostos com a redução ocorrida pelo Impostos sobre Produtos Industrializado (IPI). Entretanto, ele pode chegar a preços mais em conta com descontos ofertados pela fabricante.

Nesse caso, seriam necessários quase 20 salários para adquirir o veículo. Por isso, muitas vezes, o financiamento é a única opção. Confira a simulação de Milad Kalume Neto, consultor do mercado automobilístico, para esse veículo:

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))